09/07/2024

Bảo hiểm thương mại là một công cụ quan trọng trong việc bảo vệ cá nhân và doanh nghiệp trước những rủi ro không lường trước được. Hiểu rõ về bảo hiểm thương mại không chỉ giúp giảm thiểu tổn thất mà còn tối ưu hóa chi phí và tăng cường sự ổn định. Bài viết này sẽ giúp bạn tìm hiểu chi tiết về khái niệm bảo hiểm thương mại, những lợi ích mà bảo hiểm thương mại mang lại và các nguyên tắc hoạt động cơ bản

Bảo hiểm thương mại là gì?

Bảo hiểm thương mại, còn được biết đến bằng tiếng Anh là Commercial Insurance, là một loại hình bảo hiểm được ký kết giữa người tham gia và công ty bảo hiểm nhằm mục đích bảo vệ sức khỏe, tài sản, hoạt động kinh doanh của người tham gia trước những rủi ro tiềm ẩn.

Để duy trì hợp đồng, người tham gia phải có trách nhiệm đóng phí bảo hiểm định kỳ cho công ty bảo hiểm. Đổi lại, khi xảy ra sự kiện bảo hiểm quy định trong hợp đồng, công ty bảo hiểm sẽ có nghĩa vụ bồi thường, trả tiền bảo hiểm cho người tham gia theo thỏa thuận trong hợp đồng bảo hiểm.

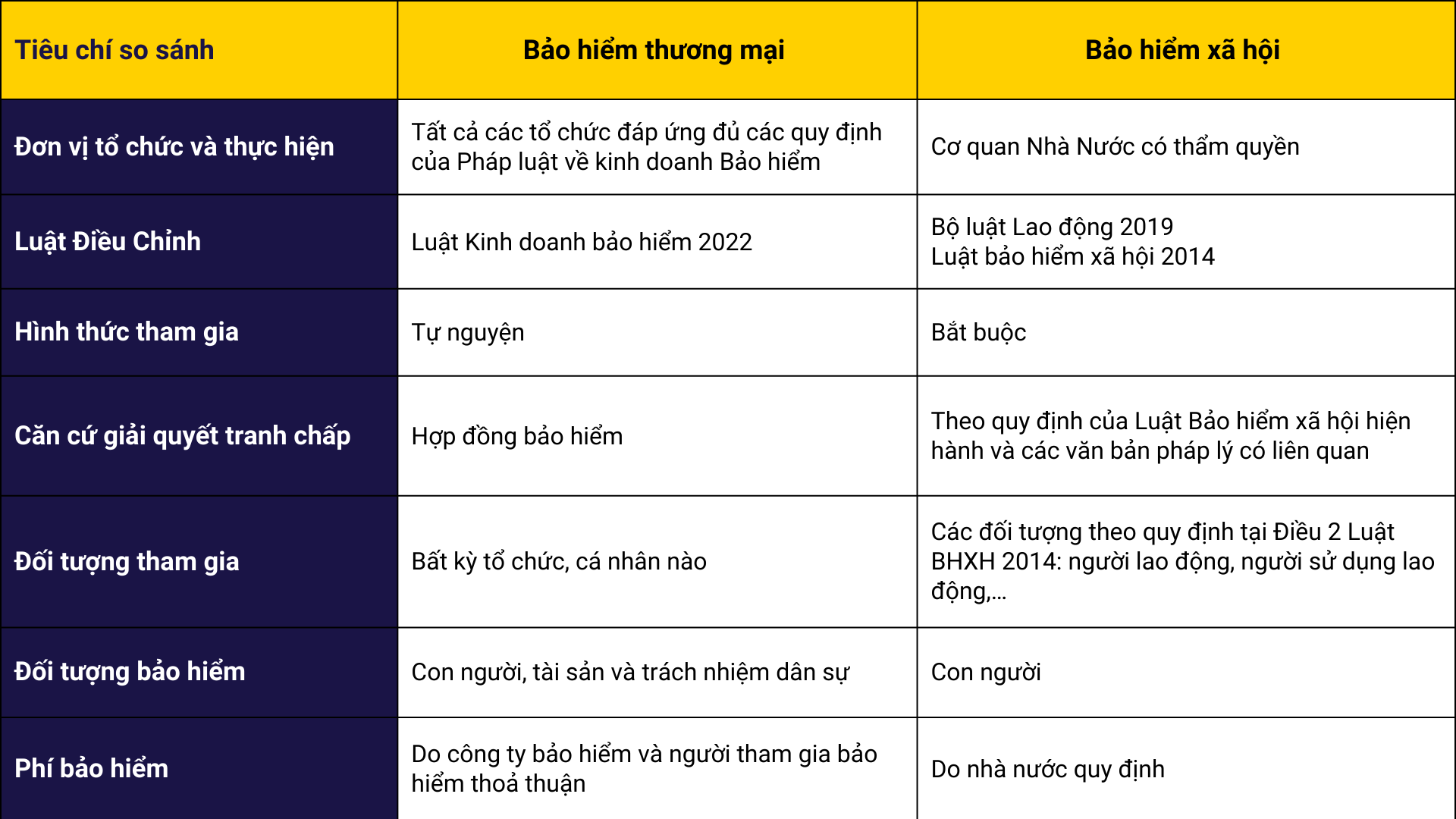

Phân biệt bảo hiểm xã hội với bảo hiểm thương mại

Để phân biệt rõ hơn giữa bảo hiểm xã hội và bảo hiểm thương mại, hãy cùng điểm qua các tiêu chí so sánh sau đây.

Bảo hiểm thương mại đem đến những lợi ích gì?

Bảo hiểm thương mại mang lại nhiều lợi ích thiết thực cho cá nhân, tổ chức và doanh nghiệp, góp phần bảo vệ họ trước những rủi ro tiềm ẩn trong cuộc sống và hoạt động kinh doanh.

1. Đối với cá nhân

Khi tham gia bảo hiểm thương mại, cá nhân sẽ được hỗ trợ tài chính khi gặp rủi ro như tai nạn, bệnh tật, tính mạng,... Giúp họ an tâm điều trị, chi trả viện phí, duy trì cuộc sống mà không phải lo lắng về gánh nặng tài chính.

2. Đối với doanh nghiệp

Bảo hiểm thương mại đóng vai trò quan trọng trong việc bảo vệ hoạt động kinh doanh của doanh nghiệp. Khi tham gia bảo hiểm, doanh nghiệp sẽ giảm thiểu các rủi ro tài chính do các sự cố bất ngờ như cháy nổ, thiên tai, mất trộm,... gây ra. Nhờ đó, họ có thể tập trung vào hoạt động kinh doanh, duy trì sản xuất và ổn định phát triển.

Các loại hình bảo hiểm thương mại gồm những gì?

Bảo hiểm thương mại được phân loại theo nhiều tiêu chí, trong đó phổ biến nhất là phân loại theo đối tượng bảo vệ. Dựa trên tiêu chí này, ta có thể chia bảo hiểm thương mại thành 3 nhóm chính: Bảo hiểm cho những thiệt hại về tài sản, Bảo hiểm con người, Bảo hiểm trách nhiệm dân sự.

1. Bảo hiểm tài sản

Bảo hiểm tài sản đóng vai trò quan trọng trong việc bảo vệ tài sản của cá nhân và tổ chức khỏi những rủi ro như mất cắp, cháy nổ, va chạm, hỏng hóc do thiên tai,... Khi tham gia bảo hiểm tài sản, người tham gia sẽ được bồi thường thiệt hại khi xảy ra rủi ro theo quy định của hợp đồng bảo hiểm.

- Bảo hiểm tài sản

- Bảo hiểm hàng hóa khi vận chuyển bằng đường bộ, đường biển, thủy nội địa, đường sắt và đường hàng không

- Bảo hiểm hàng không

- Bảo hiểm xe cơ giới

- Bảo hiểm cháy, nổ

- Bảo hiểm thân tàu

- Bảo hiểm trách nhiệm

- Bảo hiểm tín dụng, rủi ro tài chính

- Bảo hiểm thiệt hại doanh nghiệp trong kinh doanh

- Bảo hiểm nông nghiệp

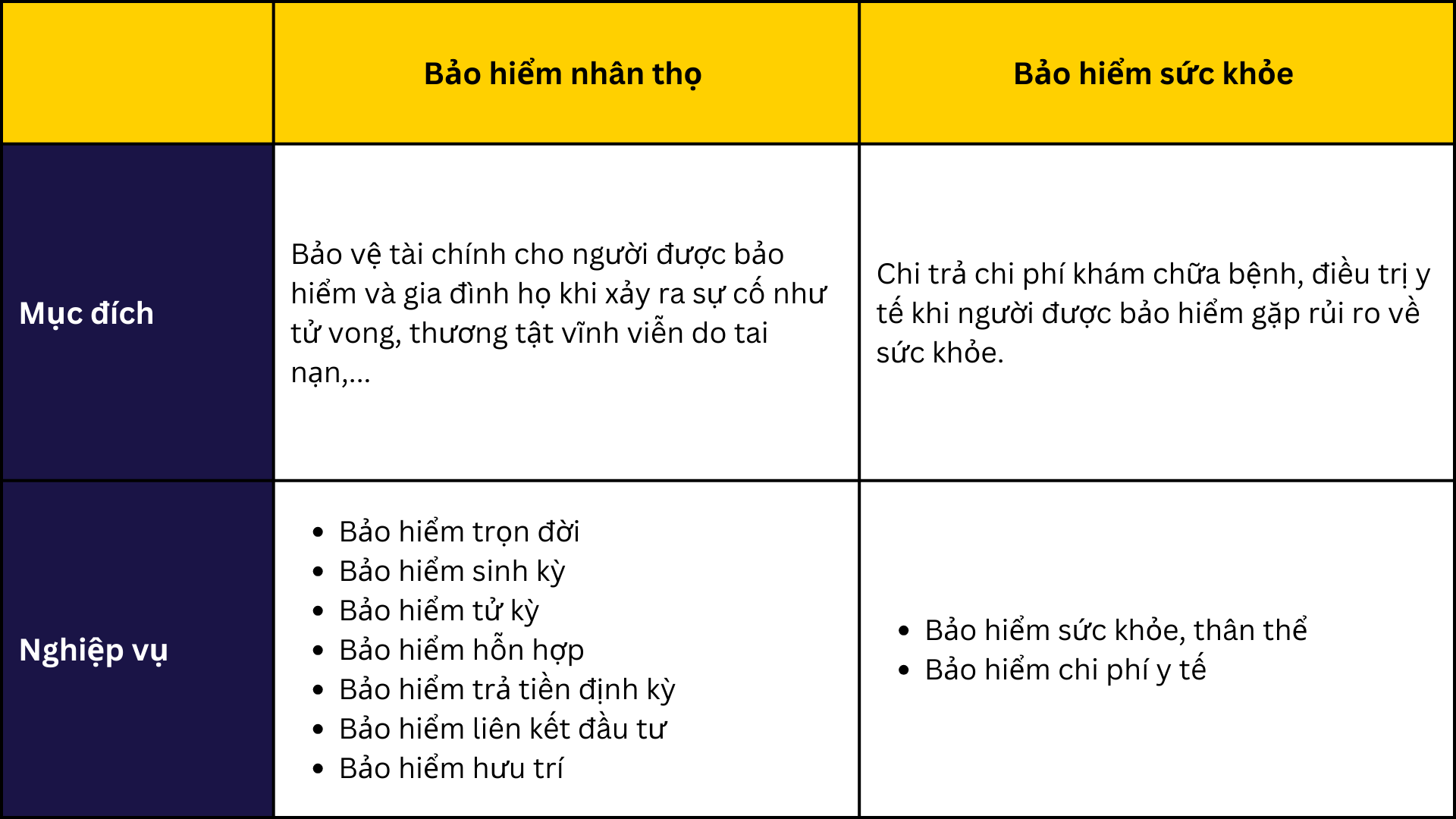

2. Bảo hiểm con người

Bảo hiểm con người là một loại hình bảo hiểm quan trọng, bao gồm hai nhóm chính: bảo hiểm nhân thọ và bảo hiểm sức khỏe. Cả hai loại hình này đều nhằm mục đích bảo vệ sức khỏe, thân thể và tính mạng con người trước những rủi ro như ốm đau, bệnh tật, tai nạn, thương tật, bệnh hiểm nghèo hoặc chi phí chăm sóc sức khỏe.

3. Bảo hiểm về trách nhiệm dân sự

Bảo hiểm trách nhiệm dân sự là loại hình bảo hiểm bảo vệ người tham gia bảo hiểm khỏi rủi ro phải bồi thường thiệt hại cho người thứ ba do hành vi của họ gây ra. Loại hình bảo hiểm này thường được thực hiện dưới hình thức bắt buộc theo quy định của pháp luật, ví dụ như bảo hiểm trách nhiệm dân sự đối với chủ xe cơ giới.

Các loại hình bảo hiểm thuộc nghiệp vụ bảo hiểm trách nhiệm dân sự bao gồm:

- Bảo hiểm bắt buộc trách nhiệm dân sự xe máy

- Bảo hiểm bắt buộc trách nhiệm dân sự xe ô tô

- Bảo hiểm trách nhiệm dân sự thuộc về người vận chuyển hàng không đối với hành khách

- Bảo hiểm trách nhiệm dân sự thuộc về chủ tàu biển

- Bảo hiểm trách nhiệm đối với hàng hóa được vận chuyển trên xe

- Bảo hiểm trách nhiệm đối với những sản phẩm thuộc về chủ lao động đối với người lao động

>>Đọc thêm: Phân biệt bảo hiểm bắt buộc và bảo hiểm thân vỏ ô tô Liberty

Nguyên tắc hoạt động cốt lõi của bảo hiểm thương mại

Nhằm duy trì được sự ổn định tài chính và đảm bảo khả năng chi trả bồi thường khi có rủi ro xảy ra, các công ty bảo hiểm kinh doanh bảo hiểm thương mại ở Việt Nam vận hành dựa trên 6 nguyên tắc cơ bản sau đây:

1. Nguyên tắc số đông bù số ít

Nguyên tắc này là nền tảng cốt lõi cho hoạt động hiệu quả của bảo hiểm thương mại, dựa trên lý thuyết xác suất và thống kê. Khi số lượng người tham gia bảo hiểm càng đông, phí bảo hiểm mỗi cá nhân đóng góp sẽ càng thấp và ngược lại. Nhờ sự san sẻ rủi ro giữa các thành viên, mỗi cá nhân tham gia bảo hiểm sẽ giảm thiểu được gánh nặng tài chính khi rủi ro xảy ra.

2. Nguyên tắc lựa chọn rủi ro

Theo nguyên tắc nguyên tắc lựa chọn rủi ro, bảo hiểm thương mại chỉ chấp nhận bảo vệ những rủi ro đáp ứng các tiêu chí sau:

- Rủi ro phải xảy ra ngoài ý muốn, không thể lường trước và không phụ thuộc vào hành vi của người tham gia bảo hiểm.

- Mức độ thiệt hại do rủi ro gây ra phải có thể xác định và ước tính với độ chính xác nhất định.

- Rủi ro phải nằm trong khung pháp lý cho phép và không trái với đạo đức, quy tắc chung của xã hội.

3. Nguyên tắc phân tán rủi ro

Nguyên tắc phân tán rủi ro dựa trên việc phân chia rủi ro giữa nhiều người hoặc nhiều đơn vị tham gia bảo hiểm, từ đó giảm thiểu tác động của tổn thất đơn lẻ. Dưới đây là các khía cạnh chính của nguyên tắc này:

- Phân tán theo số lượng người tham gia

- Phân tán theo khu vực địa lý

- Phân tán theo loại hình bảo hiểm

- Ngoài ra, các biện pháp phân tán rủi ro như đồng bảo hiểm (chia sẻ rủi ro giữa nhiều công ty bảo hiểm) và tái bảo hiểm (chuyển giao một phần rủi ro cho công ty tái bảo hiểm) được áp dụng để giảm thiểu rủi ro cho từng hợp đồng bảo hiểm, đảm bảo an toàn cho cả hệ thống.

4. Nguyên tắc trung thực tuyệt đối

Nguyên tắc trung thực tuyệt đối là nền tảng đạo đức cho hoạt động bảo hiểm thương mại, đảm bảo sự minh bạch và công bằng cho cả hai bên tham gia:

- Người tham gia bảo hiểm: Có trách nhiệm khai báo đầy đủ, trung thực thông tin về bản thân, đối tượng bảo hiểm và rủi ro cần bảo vệ.

- Doanh nghiệp bảo hiểm: Có trách nhiệm thẩm định thông tin, đánh giá rủi ro và đưa ra mức phí bảo hiểm phù hợp.

Việc vi phạm nguyên tắc trung thực có thể dẫn đến những hậu quả nghiêm trọng:

- Người tham gia bảo hiểm sẽ mất quyền lợi bảo hiểm khi rủi ro xảy ra.

- Doanh nghiệp bảo hiểm sẽ gặp rủi ro tài chính và có thể bị truy cứu trách nhiệm pháp lý.

5. Nguyên tắc quyền lợi có thể được bảo hiểm

Nguyên tắc quyền lợi có thể được bảo hiểm quy định rõ ràng về điều kiện để người tham gia bảo hiểm được hưởng quyền lợi bảo vệ. Theo nguyên tắc này:

- Người tham gia bảo hiểm chỉ được hưởng quyền lợi khi đối tượng bảo hiểm gặp rủi ro thuộc phạm vi bảo hiểm theo hợp đồng đã ký kết.

- Mối quan hệ hợp pháp: Người tham gia bảo hiểm phải có mối quan hệ pháp lý với đối tượng bảo hiểm, bao gồm: sở hữu, chiếm hữu, sử dụng, tài sản, nuôi dưỡng hoặc cấp dưỡng.

6. Nguyên tắc nguyên nhân gần

Nguyên tắc nguyên nhân gần là quy tắc quan trọng để xác định phạm vi trách nhiệm bồi thường của doanh nghiệp bảo hiểm trong trường hợp xảy ra rủi ro.

- Người được bảo hiểm chỉ được bồi thường cho những tổn thất trực tiếp do rủi ro được bảo hiểm gây ra.

- Tổn thất gián tiếp hoặc do nguyên nhân khác không thuộc phạm vi bảo hiểm sẽ không được bồi thường.

Với những thông tin được chia sẻ, hy vọng bạn đã có cái nhìn tổng quan về bảo hiểm thương mại, cũng như lợi ích và các loại hình phổ biến. Chúc bạn sẽ sớm lựa chọn cho mình giải pháp bảo vệ phù hợp nhất, mang đến sự an tâm cho bạn và gia đình trước những rủi ro tiềm ẩn trong cuộc sống.